退货商品的平均价格¶

*平均成本估价*(AVCO)是一种存货估价方法,它根据一个时期内购买或生产货物的总成本除以库存物品的总数来评估成本。存货估价用于:

反映公司资产的价值;

追踪未售出商品数量;

计算尚未产生利润的商品的货币价值;

报告整个季度的货物流动情况。

因为 AVCO 使用加权平均法来评估成本,所以它非常适合那些只销售少量不同产品但数量庞大的公司。在 Odoo 中,每次收到产品时,这种成本分析都会 自动更新。

因此,当货物退回给供应商时,Odoo 会自动生成会计凭证以反映库存估值的变化。然而,Odoo 不会 自动更新 AVCO 计算,因为 这可能会与库存估值产生不一致。

注解

本文档针对理论目的的一个特定用例。有关如何设置和使用 AVCO 的说明,请参阅 库存估值配置 文档。

配置¶

要在产品上使用平均成本库存估值,请导航至 ,并选择将使用 AVCO 的类别。在产品类别页面上,将 成本计算方法 设置为 平均成本 (AVCO),并将 库存估值 设置为 自动。

另请参阅

使用平均成本估值¶

平均成本方式在仓库收到产品时调整库存估价。本节将解释其工作原理,如果不需要解释,请跳至 返回供应商用例 部分。

公式¶

当新产品上市时,每种产品的新平均成本将根据公式重新计算:

旧数量:在接收新货物之前库存中的产品数量;

旧平均成本:从上一次库存估值中计算出的单个产品的平均成本;

入库数量:新到货批次中产品的数量;

采购价格:在接收产品时估算的产品价格(因为供应商账单可能会稍后到达)。该金额不仅包括产品的价格,还包括附加成本,例如运输、税费和 落地成本。在收到供应商账单时,此价格会进行调整;

最终数量:库存移动后的库存数量。

重要

当产品离开仓库时,平均成本 不会 改变。阅读为什么平均成本估值 不 调整的原因 此处。

计算平均成本¶

要了解产品的平均成本如何随每次装运而变化,请看下表中的仓库业务和存货移动。每个例子都说明了平均成本估价如何受到影响。

操作 |

入库价值 |

库存价值 |

现有数量 |

平均成本 |

|---|---|---|---|---|

$0 |

0 |

$0 |

||

收到 8 张桌子,每张 $10 |

8 * $10 |

$80 |

8 |

$10 |

收到 4 张桌子,每张 $16 |

4 * $16 |

$144 |

12 |

$12 |

运送 10 张桌子 |

-10 * $12 |

$24 |

2 |

$12 |

Exercise

通过复习“收到 8 张桌子,每张 $10”示例,确保理解上述计算。

初始时,产品存量为 0,因此全部价值为 $0。

在第一次仓库操作中,收到了 8 张桌子,每张桌子的价格为 $10。使用 公式 计算平均成本:

由于 传入数量 的表格是

8,每个的 采购价格 是$10,库存价值评估为`$80`;

$80`除以要存储的桌子总数 `8。$10即为第一批送货的每张桌子的平均成本。

要在 Odoo 中验证这一点,请在 采购 应用程序中,以 $10 的价格订购 8 件新产品 桌子,不移动之前库存。

In the table’s Product Category field in the General Information tab of

the product form, click the ➡️ (arrow) icon, to open an External Link to

edit the product category. Set the Costing Method to Average Cost (AVCO) and

Inventory Valuation to Automated.

然后,返回到采购订单。点击 确认订单,然后点击 接收产品 以确认收货。

接下来,通过导航到 来检查由产品接收生成的库存估值记录。选择 Table 的下拉菜单,并查看 总价值 列中的 估值层 (特定时间点的库存估值 = 在手数量 * 单价)。库存中的 8 个表格价值 $80。

小技巧

当产品类别的 成本计算方法 设置为 AVCO 时,产品的平均成本也会显示在产品页面本身的 常规信息 标签下的 成本 字段中。

产品交付(使用案例)¶

对于出库发货,出库产品不会影响平均成本估值。尽管平均成本估值不会重新计算,但库存价值仍然会减少,因为产品从库存中移除并交付到客户地点。

Exercise

为了证明平均成本估价没有重新计算,请查看“交付 10 张桌子”示例。

由于有 10 张桌子被发送给客户,因此 入库数量 为

-10。之前的平均成本($12)被用来代替供应商的 采购价格;入库库存值 为

-10 * $12 = -$120;旧的 库存价值 (

$144) 加上 新入库的库存价值 (-$120),因此$144 + -$120 = $24;在从

12张桌子中运出10张桌子后,只剩下2张桌子。因此,当前的 库存价值 ($24) 除以现有数量 (2);$24 / 2 = $12,即与前一次操作的平均成本相同。

要在 Odoo 中验证这一点,请在 销售 应用程序中销售 10 张桌子,验证交付,然后通过 查看库存估值记录。在最上面的估价层中,交付 10 个桌子会使产品价值减少 -$120。

注意:此库存估值记录中未体现的是此次销售所产生的收入,因此此次减少并不代表公司的损失。

将物品退回供应商(用例)¶

由于支付给供应商的价格可能与使用 AVCO 方法对产品估值的价格不同,Odoo 会以特定方式处理退回的项目。

产品按原价退还给供应商,但

内部成本估值保持不变。

上述 示例桌子 更新如下:

操作 |

数量*平均成本 |

库存价值 |

现有数量 |

平均成本 |

|---|---|---|---|---|

$24 |

2 |

$12 |

||

退还 $10 购买的 1 张桌子 |

-1 * $12 |

$12 |

1 |

$12 |

换言之,Odoo 将退还给供应商的产品视为另一种形式的产品出库。对 Odoo 来说,由于桌子的单位价值为 $12 ,因此产品退回时库存价值会减少 $12;最初的购买价格 $10 与桌子的平均成本无关。

Example

要返回以 $10 的价格购买的单张桌子,请访问 库存 应用程序中的 8 张在练习 1 中购买的桌子收据,方法是进入 库存概览),单击 收据,然后选择所需收据。

然后,在已验证的交货单上单击 退回,并在反向传输窗口中将数量修改为 1。这样就为该表创建了一个出库装运。选择 验证 确认出货。

返回 查看出货如何使库存价值减少 $12。

消除出库产品的库存估值错误¶

当对运出的货物重新计算平均成本估价时,公司的存货可能会出现不一致的情况。

为说明这一错误,下表展示了一种情况:一张桌子已发运给客户,另一张桌子则按购买价退还给供应商。

操作 |

数量*价格 |

库存价值 |

现有数量 |

平均成本 |

|---|---|---|---|---|

$24 |

2 |

$12 |

||

向客户运送 1 件产品 |

-1 * $12 |

$12 |

1 |

$12 |

退回最初以 $10 购买的 1 件产品 |

-1 * $10 |

$2 |

0 |

$12 |

在上面的最终操作中,尽管库存中剩余 0 张桌子,但桌子的最终库存估值为 $2。

正确方法

使用平均成本对退货进行估值。这并不意味着公司用 $10 购买的产品可以换回 $12;用 $10 退回的产品内部估值为 $12。

盎格鲁-撒克逊会计¶

除了使用 AVCO 之外,采用 盎格鲁-撒克逊会计 的公司还会保留一个持有账户,用于跟踪应支付给供应商的金额。一旦供应商交付订单,库存价值 会根据进入库存的产品的供应商价格增加。持有账户(称为 库存输入)会被贷记,并且只有在收到供应商账单后才会进行对账。

另请参阅

下表反映了日记账分录和账户。库存输入 账户存储了在尚未收到供应商账单时用于支付供应商的款项。为了在退回产品时平衡账户,这些产品的价格存在差异,即产品的 估值 价格与购买价格之间的差异,因此创建了一个 价格差异 账户。

操作 |

库存输入 |

价格差异 |

库存价值 |

现有数量 |

平均成本 |

|---|---|---|---|---|---|

$0 |

0 |

$0 |

|||

收到 8 张桌子,每张 $10 |

($80) |

$80 |

8 |

$10 |

|

收到供应商账单 $80 |

$0 |

$80 |

8 |

$10 |

|

收到 4 张桌子,每张 $16 |

($64) |

$144 |

12 |

$12 |

|

收到供应商账单 $64 |

$0 |

$144 |

12 |

$12 |

|

向客户交付 10 张桌子 |

$0 |

$24 |

2 |

$12 |

|

退还 $10 购买的 1 张桌子 |

$10 |

$2 |

$12 |

1 |

$12 |

收到供应商退款 $10 |

$0 |

$2 |

$12 |

1 |

$12 |

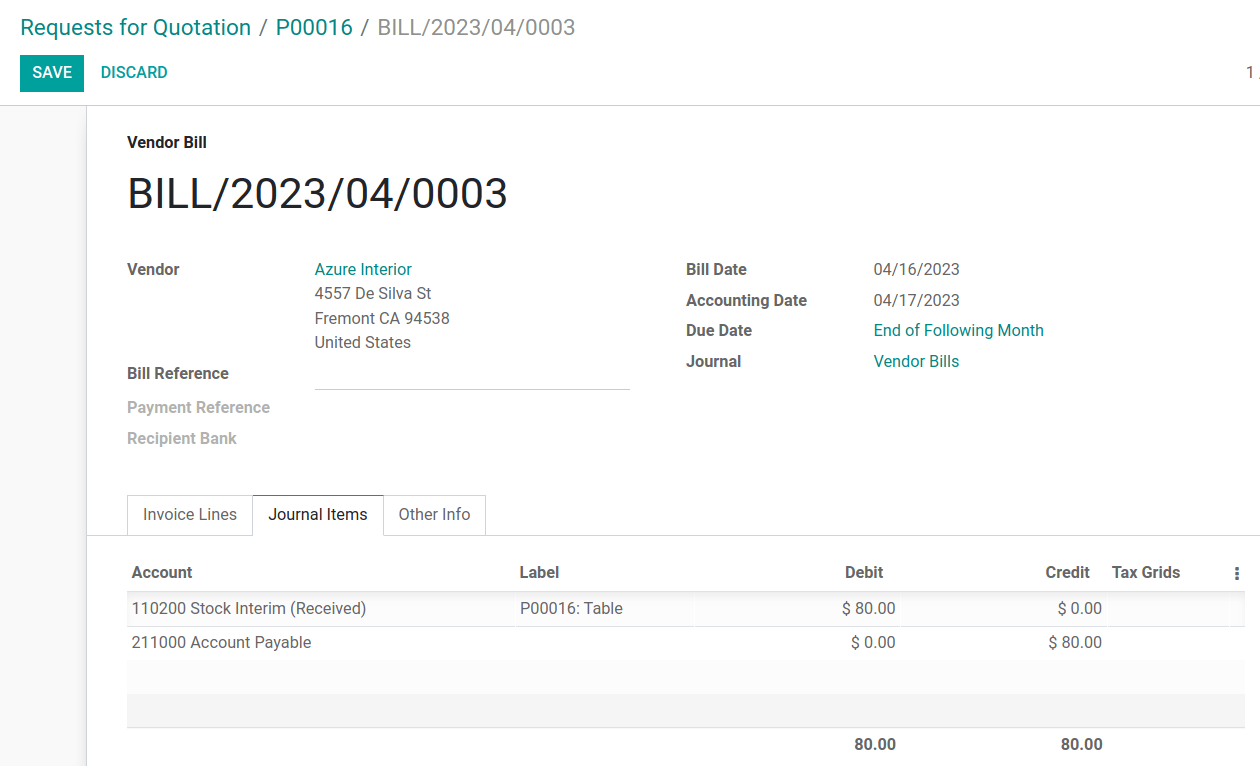

产品接收¶

摘要¶

在产品接收时,Odoo 确保公司可以通过预先将与接收货物价格相匹配的金额移动到 负债账户 库存输入 中,来支付已购买的货物。然后,一旦收到账单,持有账户中的金额将转移到 应付账款 中。转移到该账户意味着账单已支付。库存输入 在收到供应商账单后会被对账。

库存估值是一种计算每个在库产品内部价值的方法。由于产品的 估值价格 与产品实际 采购价格 之间存在差异,库存估值 账户与 库存输入 账户的借贷操作无关。

要理解全部,请看以下细目。

收到产品时的账目平衡¶

在此示例中,某公司的产品 桌子 库存量为零。然后,从供应商处收到 8 张桌子:

库存输入 账户存储了欠供应商的

$80信用额度。该账户中的金额与库存价值无关。价值

$80的桌子 到货 了(借记 库存价值 账户$80),并且$80必须为收到的货物支付 出**(**贷记 库存输入 账户$80)。

在Odoo上¶

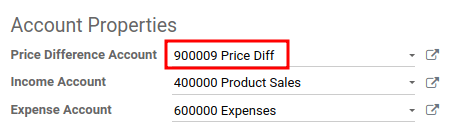

Odoo 在接收使用 AVCO 成本计算方法的发货时,会生成一个会计日记账分录。通过在产品页面上选择 产品类别 字段旁边的 ➡️ (箭头) 图标来配置 价格差异账户。

在 账户属性 下,通过输入账户名称并点击 创建并编辑 来创建一个新的 价格差异账户。然后将账户 类型 设置为 费用,并点击 保存。

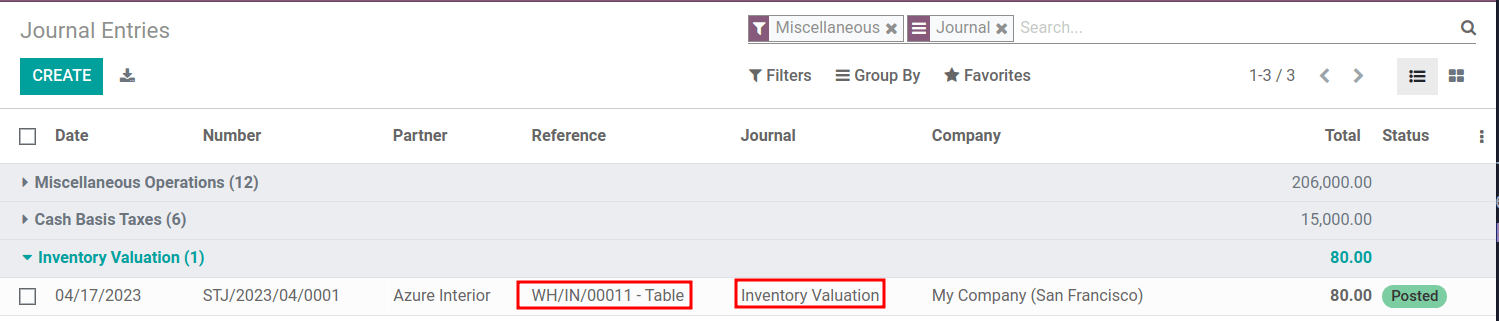

然后,在 采购 应用程序或 库存 应用程序中接收货物,并导航至 。在列表中找到与相关产品的仓库接收操作相匹配的 参考号。

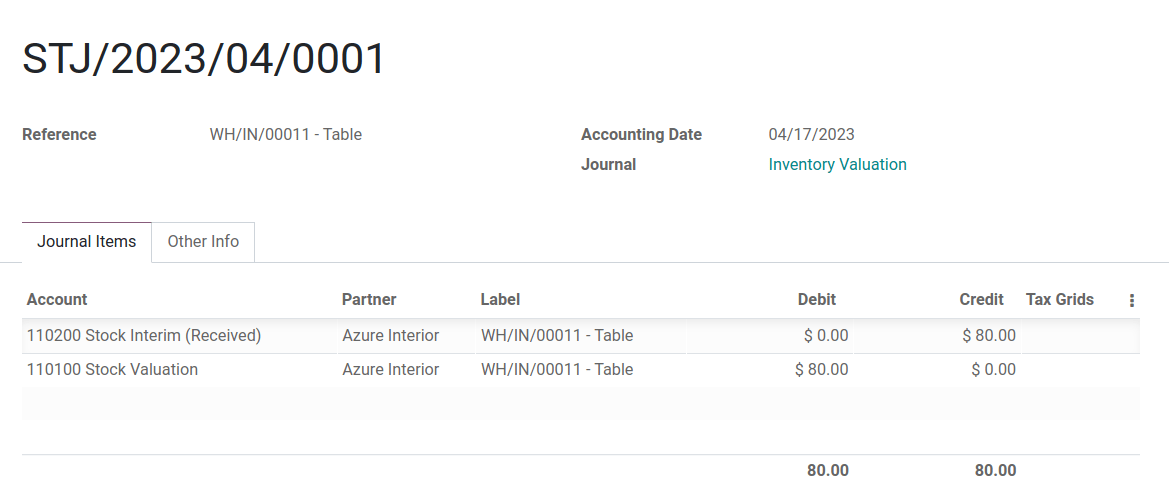

点击 8 张桌子这一行。会计分录显示,当收到这 8 张桌子时,库存价值 账户增加了 $80。相反,库存输入 账户(默认设置为`库存中间(已收到)`账户)贷方为 $80。

供应商账单收到时账户已平衡。¶

在此示例中,某公司开始时的产品(桌子)库存为零。然后,从供应商处收到 8 张桌子。当从供应商处收到 8 张桌子的账单时:

使用 Stock Input 账户中的

$80来支付账单。这将抵消余额,账户现在持有$0。借记 股票输入 `80`美元(调节该账户)。

Credit 应付账款

$80. 该账户存储公司欠他人的金额,因此会计师使用该金额向供应商开具支票。

在Odoo上¶

一旦供应商要求付款,请导航至 并选择 8 张桌子的 PO。在 PO 内,选择 创建账单。

切换到 Journal Items 选项卡,查看 $80 如何从持有账户 库存中期(已收)`转入 `应付账款。 确认 账单,记录向供应商付款。

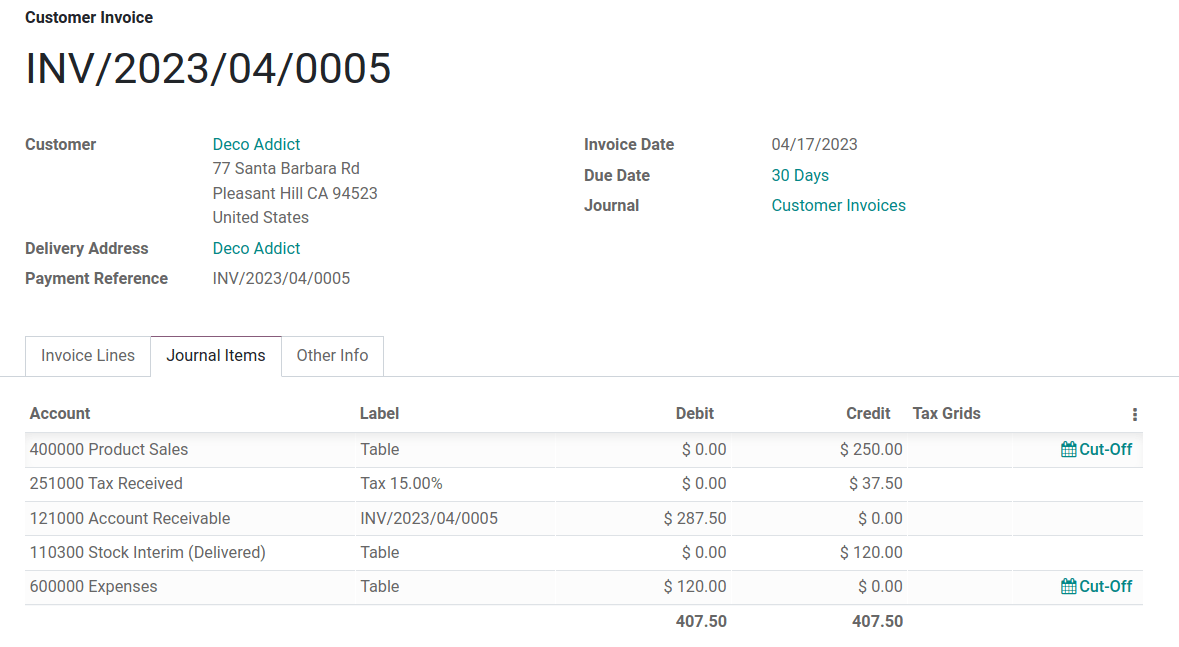

产品交付¶

在 上面的示例表 中,当向客户交付 10 件产品时,库存输入 账户不会受到影响,因为没有新产品进入。简单来说:

库存估值 被贷记

$120。从库存估值中减去代表价值$120的产品离开公司。借记 应收账款 以记录销售收入。

在向客户开具 10 张桌子的会计日记账分录中,产品销售收入、已收税款 和 应收账款 都与产品销售相关。应收账款 是客户付款将收到的账户。

盎格鲁-撒克逊会计在销售发生时确认销售成本(COGS)。因此,在产品售出、报废或退回之前,库存产品的成本不会被计入。为了记录在此期间存储 10 张桌子的成本,**费用**账户被借记 $120。

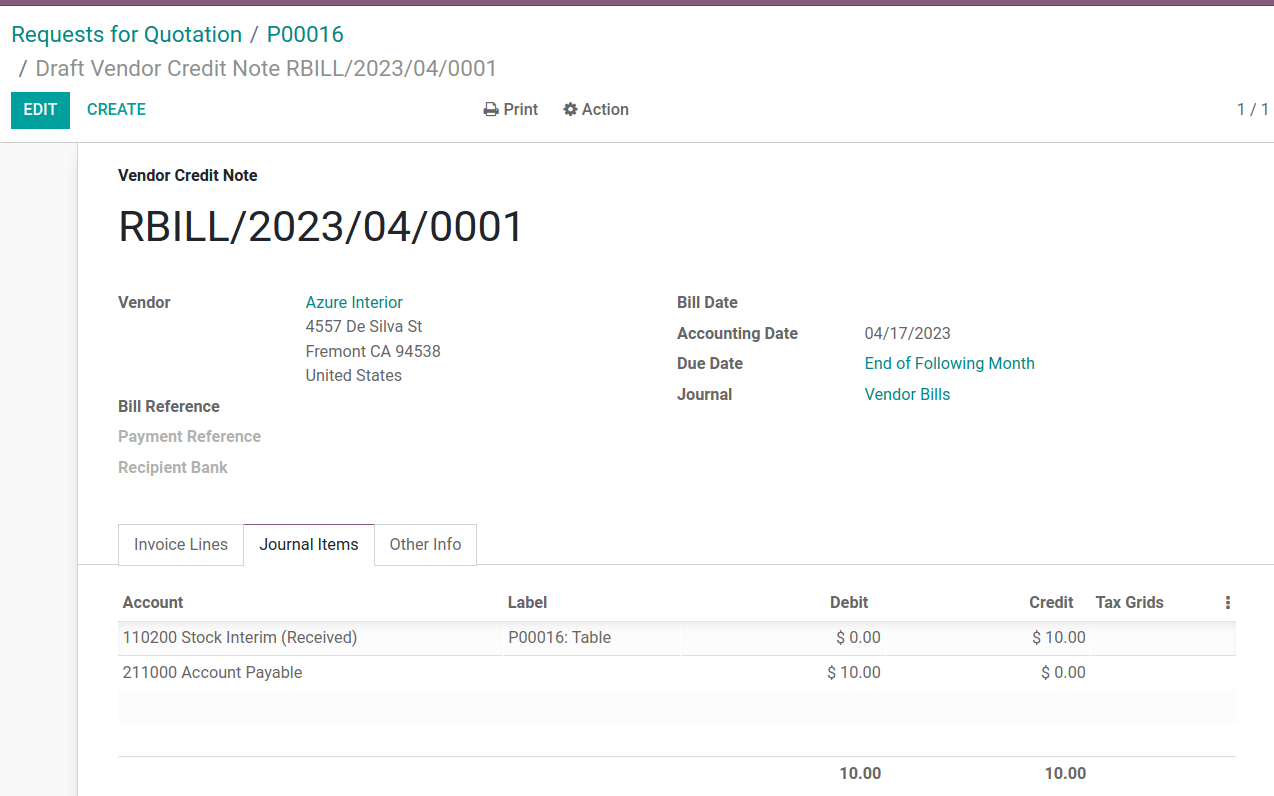

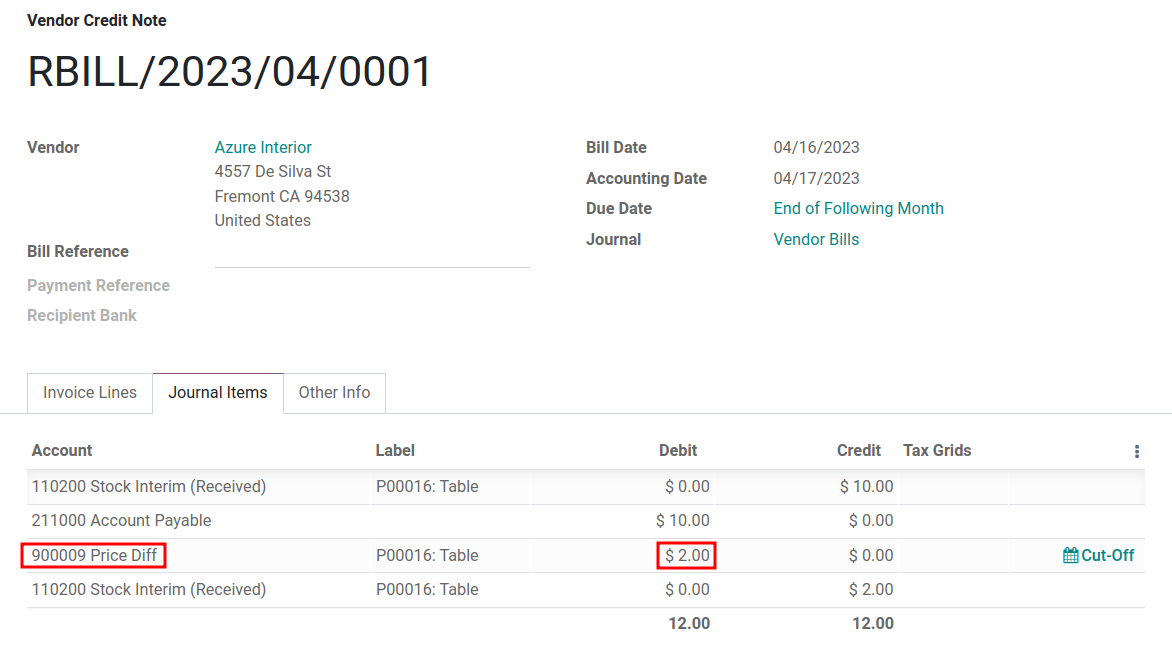

产品退货¶

在 上述示例表 中,当向供应商退回一件以 $10 购买的产品时,公司期望从供应商那里获得 $10 的 应付账款。然而,库存输入 账户必须借记 $12,因为在退货时的平均成本是 $12。缺失的 $2 会在 价格差异账户 中记录,该账户在产品的 产品类别 中设置。

注解

价格差异账户 的行为因本地化而异。在这种情况下,该账户旨在存储供应商价格与 自动化 库存计价方法之间的差异。

摘要:

借记 库存输入 账户

$10,将桌子从库存移动到库存输入。此移动表示桌子将用于处理出库发货。借记 库存输入 额外的

$2以计入 价格差异。信用 库存估值

$12,因为该商品即将离开库存。

收到供应商的退款后,

将 库存输入 账户贷记

$10以调整桌子的价格。借记 应付账款

$10以便会计人员收取并在其日记账中登记付款。